När man talar om FIRE och att gå i pension tidigt är en av förutsättningarna att man kan leva på sitt investerade kapital istället för att ha en inkomst i form av lön eller pension. 4%-regeln, som vi kommer att gå igenom i detta inlägg, brukar ses som den säkra vägen till FIRE. Många som hänvisar till 4%-regeln menar att:

"Du kan leva på 4% av dina investerade tillgångar varje år, utan att tillgångarna någonsin tar slut."

Stämmer verkligen det? För att ta reda på detta börjar vi med att gå tillbaka till 4%-regelns ursprung.

Var kommer 4%-regeln ifrån?

I USA genomfördes under 90-talet ett antal studier om pensionsekonomi och ett av resultaten från den tiden är 4%-regeln. Den studie som kanske fick störst genomslag kallas ”Trinitystudien” (studien genomfördes på Trinity University i Texas). Trinitystudien genomfördes av Cooley, Hubbard & Walz och publicerades första gången 1998. Det gjordes även en uppdatering av studien 2010 som inkluderade data fram till 2009. Författarna bekräftade ett relativt oförändrat resultat, trots att IT-kraschen och Finanskrisen båda räknades med i den nya datan.

Studiens resultat var blandade och det finns en hel del som är intressant att ta upp. Ett av de resultat som amerikansk nyhetsmedia fastnade för och lyfte upp var det som sedan skulle komma att kallas för ”4%-regeln”. Exemplet de lyfte upp baserades på följande antaganden:

- Pensionären har en portfölj bestående av 50% aktiefonder och 50% räntefonder (amerikanska indexfonder, denominerade i $USD).

- Pensionären tar ut 4% av pengarna vid ingången av första pensionsåret och sedan samma belopp vid ingången av nästa år i totalt 30 år. Det är alltså inte 4% av pengarna varje år, eftersom kapitalet kommer att både öka och minska i värde.

- Alla belopp justeras upp årligen för att ta hänsyn till inflation.

Resultatet var att pensionären skulle ha pengar kvar i slutet av 30-årsperioden i 95% av fallen. Med hänvisning till detta resultat myntades 4%-regeln som nyckeln till förtidspension.

Har du inte tid att läsa hela artikeln?

Denna artikel är ganska lång, och går in på djupet i vissa av koncepten som diskuteras. Vill du inte läsa hela artikeln men skulle föredra en sammanfattning finns den längst ned på sidan.

Trinitystudien - en fördjupning i 4%-regelns ursprung

Trinitystudien utgick ifrån att man som pensionär vill leva på sina pengar i 30 år. Den är alltså inte specifikt anpassad för FIRE-rörelsen och den som vill gå i pension vid 30 eller 40 års ålder. De studerade historisk avkastning för ett antal olika modellportföljer som ombalanserades årligen. Portföljerna som studerades innehöll allt från 100% aktier och 0% räntor (skrivs ”100/0”) till 0% aktier och 100% räntor (”0/100”). De gjorde även två undersökningar för varje portfölj; en undersökning där de justerade resultatet för inflation och en undersökning utan inflationsjustering.

Resultaten visar exempelvis att en portfölj med 75/25 presterar bättre än en portfölj med 100/0 vid såväl 4% som 5% uttagstakt. Även när man går upp till 6% uttagstakt lyckades tre av fem modellportföljer mer än 50% av tiden.

Monte Carlo-simulering

För att beräkna risk och sannolikhet använder man ett matematiskt verktyg som kallas för en Monte Carlo-simulering. Vill du lära dig mer om hur en sådan simulering fungerar kan du göra det genom att läsa om Monte Carlo på Investopedia.

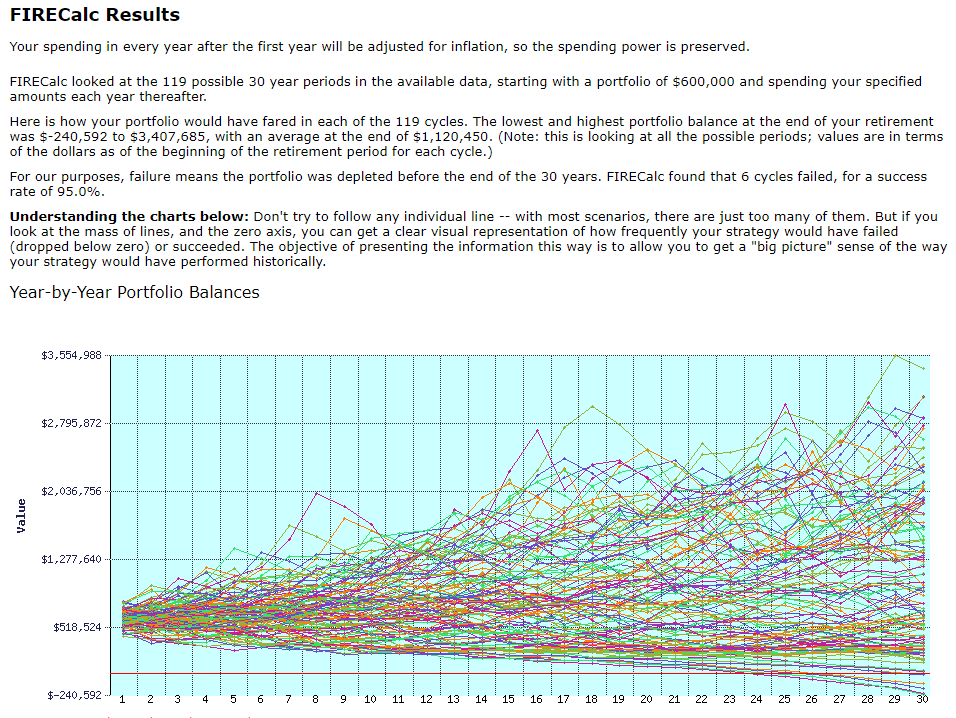

En annan bra länk för detta är FIRECalc.com. FIRECalc är en kalkylator där du fyller in portföljstorlek, uttagstakt (i dollar), samt hur många år du tänkt att det ska hålla. Kalkylatorn gör sedan en Monte Carlo-simulering och du får se resultatet. För att hålla det enkelt kan man använda kronor och dela på 10, så får man ungefärliga dollartal.

Se bilden nedan för hur en sådan simulering kan se ut.

Den enskilt största risken mot FIRE

Det finns en riskfaktor som kan förstöra hela din tilltänkta FIRE-period. Vi har valt att kalla det sekvensrisk (översatt från engelska ”Sequence of Returns Risk”), vilket syftar till risken i variationen i avkastningen. För att förtydliga: det är alltså inte risken att du ska få för lite avkastning, utan risken att du ska få negativ eller låg avkastning flera år i rad.

Över en tioårsperiod brukar man säga att börsen ger runt 7-8% i inflationsjusterad avkastning i snitt. De flesta vet också att börsen ibland går ner mycket på ett år, och ibland upp mycket nästa år. Detta är variationen i avkastning som skapar sekvensrisk. Hade vi fått 7% i avkastning varje år hade det inte varit några som helst problem; då hade vi kunnat ta ut hela 7% varje år och leva på det.

Trots att vi får en snittavkastning på cirka 7-8% över tid som är högre än vår uttagstakt (säg 4%) kan en sekvens av dåliga börsår tidigt i förtidspensionen ställa till det. En 75/25-portfölj gick exempelvis i Finanskrisen ned cirka 40%. Om vi antar att du går i förtidspension och din portfölj börjar med att gå ner 40% innebär det att dina uttag om 4% nu motsvarar närmre 7% av portföljen. Flera sådana negativa år i rad kan krympa portföljen så pass mycket att pengarna tar slut.

Nedan kommer två exempel som hämtats med hjälp av information från hur börsen gick i verkligheten. Klicka på rutan för att förstora den och visa innehållet. De flesta läsare kan med fördel hoppa över att läsa båda exempel.

Dislaimers: Alla belopp nedan är justerade för inflation. 6,000,000 kronor år 2000 och 6,000,000 kronor år 2019 har alltså samma köpkraft i exemplet. För att hålla det enkelt har vi räknat in en inflationsjustering om 2% per år. Vi har använt indexet OMX Stockholm All för perioden 2000-2001 och OMXS30GI från och med 2002. OMXS30GI representerar Stockholmsbörsen största bolag och indexet inkluderar eventuella erhållna utdelningar. För perioden 2000-2001 har vi manuellt räknat upp avkastning motsvarande 2% för eventuella utdelningar. Eventuella kostnader kopplade till förvaltning av kapital är inte medräknade i exemplet.

IT-bubblan, 2000-2002

Anta att vi väljer att gå i pension den 1 januari 2000. Efter kanonåret 1999 har vårt kapital stigit till den nivå att vi känner oss bekväma med att gå i pension. Kapitalet är värt 6,000,000 kronor och vi har tänkt leva på 20,000 kronor per månad. Vår uttagstakt kommer alltså att vara 4% (20,000 / 6,000,000 = 0,04).

Vi tar ut våra 240,000 kronor och lever på dem i ett år. Under 2000 går börsen ner ungefär 11 procent och efter året är slut har vi 5,050,000 kronor kvar. 2001 tar vi ut våra 240,000 igen (nu närmre 245,000 i reella termer), och sedan går börsen ned 14%. När året är slut har vi 4,075,000 kronor kvar.

Under 2002 spricker IT-bubblan helt och hållet och börsen går ner hela 40% under 2002. Vi har tagit ut våra 240,000 för att täcka levnadskostnader och efter att 2002 är slut är vår portfölj endast värd 2,260,000 kronor.

Mellanåren, 2003-2006

Våra uttag motsvarar nu mer än 10% av portföljens värde, men vi håller fast vid vår strategi. Vi har ut våra 240,000 och börsen går sedan upp hela 28%. I slutet av 2003 har vi 2,500,000 kronor i portföljen.

Under åren 2004, 2005 och 2006 fortsätter börsen att gå starkt uppåt. Resultaten blir +18%, +33% och +23%. Efter våra uttag har vi i slutet av 2006 ett sparkapital på 3,350,000 kronor. Nu börjar det se lite ljusare ut för portföljen.

Finanskrisen, 2007-2008

2007 tar vi ut våra 240,000 kronor och sedan går börsen ned lite grann, minus 7%. I december har vi kvar 2,800,000 kronor.

I början på 2008 tar vi ut ytterligare 240,000 kronor. Under 2008 går börsen ned 35% och efter 2008 har vi 1,600,000 kronor kvar. Våra uttag motsvarar nu närmre 16% av portföljens värde, eftersom vi tar ut samma belopp som första året plus inflation.

Nu i slutet av 2008 är portföljen alltså värd ungefär en fjärdedel av vad den var värd när vi började för 8 år sedan. Alla rubriker i media pratar nu om hur börsen aldrig kommer att vända och det är helt kört för alltid. Om börsen fortsätter nedåt eller bara står still i några år till kommer våra pengar inte att räcka.

Rusningen, 2009-2019

Under 2009 går stockholmsbörsen som tur upp som som bara den. Vi tar ut våra 240,000 kronor och portföljen går sedan upp 42%. Efter 2009 är portföljen värd 1,850,000 kronor. Är det nu vår lycka äntligen vänder?

Under 2010 gick börsen upp cirka 23% och under 2011 gick den ner 14%. Våra uttag fortsätter och portföljen är nu värd 1,350,000 kronor. Under 2012 går börsen upp 15% och 2013 går den upp 23%. Dessa uppgångar räcker inte för att täcka vår extrema uttagstakt. Portföljen fortsätter att minska i värde och är nu värd endast 1,000,000 kronor.

2014 går börsen upp 15%, 2015 upp 2% och 2016 upp 14%. Det spelar ingen roll att en av världens längsta uppgångar nu är i full fart. I slutet av 2016 är portföljen värd 150,000 kronor.

Under 2017 tar pengarna slut och vi tvingas avsluta vår förtidspension efter drygt 16 år. Allt sparkapital är förbrukat.

Slutsats

Att välja att gå i FIRE efter den mycket starka uppgången som 1999 bjöd på (+60%) visar sig vara ett stort misstag. När IT-bubblan spricker pressas portföljen och under mellanåren 2003-2006 hinner den inte återhämta sig tillräckligt. Finanskrisen 2007-2009 drar ned portföljen så djupt att pengarna så småningom tar slut.

Naturligtvis är det ovanligt med två börskrascher så tätt inpå varandra som IT-bubblan och Finanskrisen var. Men i planeringen av FIRE ska man förbereda sig på det värsta. Genom att minska utgifterna och uttagen under de värsta åren, eller genom att kompletteringsjobba under några år skulle kunna ha räddat pensionären i detta exempel.

Observera att det här inte alls hade varit lika turbulent om vi haft en del av portföljen i en räntefond. Två exempel på detta är AMFs räntefonder AMF Räntefond Lång och AMF Räntefond Kort som båda gick upp under 2008-2009.

Om vi återanvänder exemplet ovan men antar att vår pensionär istället hade sparat ihop sitt kapital redan ett år innan IT-bubblan ser resultatet helt annorlund ut. Alla siffror är fortfarande justerade för inflation, vilket innebär att 6 miljoner kronor i januari 1999 har samma köpkraft som 6 miljoner kronor i 2019.

Om vi i januari 1999 tar ut 240,000 ur en portfölj med 6,000,000 kronor kommer vi i slutet av 1999 att ha över 9,000,000 kronor. Rusningen 1999 gör att vår portfölj, trots att den går igenom samma resa under perioden 2000-2019 som i exemplet ovan aldrig går under 3,000,000 kronor (mars 2009).

Efter 20 år som FIRE kommer portföljen i december 2019 att vara värd cirka 4,500,000 kronor. Om det är en garanti för att det fungerar även framåt? Absolut inte. Men har portföljen överlevt både IT-bubblan och Finanskrisen finns det skäl för fortsatt optimism.

Sammanfattning av dessa två långa exempel:

- Den som gick i pension vid helt fel tidpunkt (år 2000), precis innan IT-bubblan sprack, klarade sig inte ekonomiskt. Pengarna tog helt enkelt slut.

- Den som däremot gick i pension året innan (1999) klarade sig mycket bättre.

Detta är vad sekvensrisk innebär. Trots att perioderna ger nästan samma snittavkastning över 20-årsperioden som följde visade sig sekvensrisk förödande för det första exemplet.

Hur ska man hantera sekvensrisk?

Om man stöter på sekvensrisk precis när man bestämt sig för att bli FIRE har det inte nödvändigtvis gått åt skogen. Risken att pengarna ska ta slut är en psykologiskt påfrestande risk och man kan därför behöva justera sin strategi. Det finns ett par olika sätt att göra detta.

Ett sätt är att man väljer att leva lite snålare och använder upp den buffert man har på ett vanligt sparkonto, hellre än att ta ut pengar från börsen just då. Har man en buffert på ett sparkonto kan man till exempel ta ut hälften så mycket som man ursprungligen hade tänkt under de första åren.

Ett annat sätt är att man fortsätter arbeta och tjäna pengar under de första åren. Det kan exempelvis handla om att man fortsätter jobba men går ner i arbetstid. Att arbeta 50% betyder inte att man får ut 50% av sin nettoinkomst. Man får mer än 50% i nettolön på grund av hur inkomstskatten ser ut med progressiv skatt (högre procentuell skatt när du tjänar mer).

Har man inte den typen av arbete som tillåter att man går ned till deltid så kan man alltid överväga att börja frilansa. Kanske har du ett expertisområde där du kan sälja din tid på konsultbasis eller utbilda andra inom ditt kompetensområde. Ett annat alternativ är att starta ett extrajobb.

Varför ska man ha en del i räntefonder?

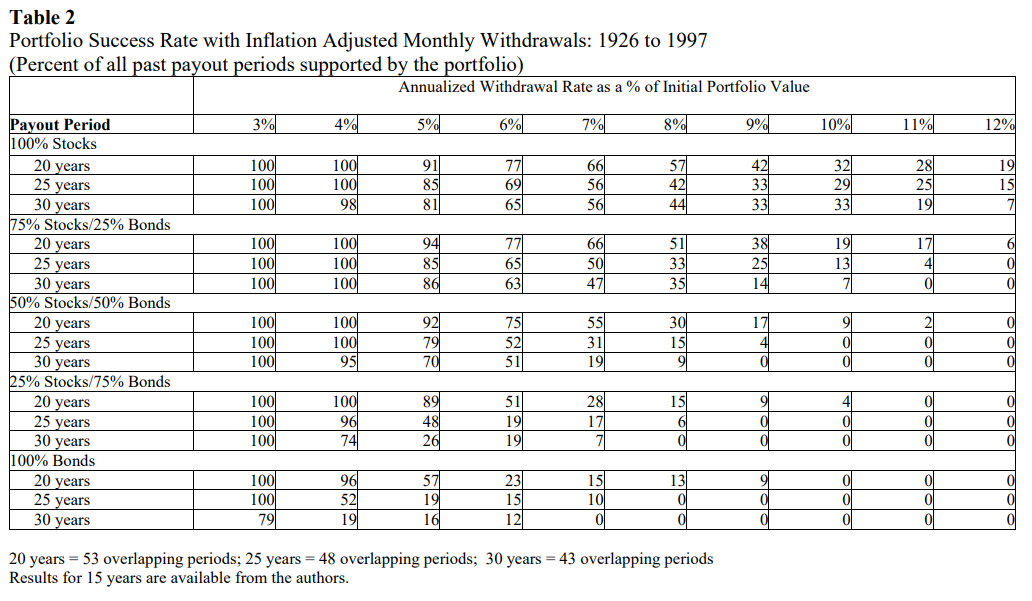

För den som har hela portföljen i aktiefonder är sekvensrisken betydligt högre. Genom att ha en del av FIRE-portföljen i räntefonder minskar man risken (volatiliteten) i portföljen. Ser man på resultaten av Trinitystudien (se tabell 1) är det dessutom störst sannolikhet att man klarar sig om man har en portfölj med 25% räntefonder och 75% aktiefonder.

Utsätts man i början av sin FIRE-period för negativ sekvensrisk kommer räntefonderna sannolikt inte att gå ned ned lika mycket som aktiefonderna. Det innebär att räntefonderna ”bromsar” portföljen vid börsnedgång. Vid positiv sekvensrisk kommer man istället automatiskt att ”ta hem vinst” genom att sälja aktiefonder och köpa fler räntefonder. Detta beror på att andelen aktiefonder vuxit till en större del av portföljen. Att löpande anpassa portföljen på det sättet kallas för ”ombalansering”. Portföljens volatilitet kommer i båda fall att vara lägre, vilket är positivt för den som vill leva på avkastningen.

Potentiella problem med 4%-regeln

Det finns några andra potentiella problem, risker eller begränsningar med Trinitystudien och dess resultat som man som läsare bör ta hänsyn till. Här har vi lyft 5 begränsningar med Trinitystudien och 4%-regeln, och mina tips på hur man kan hantera dem.

Problem #1: studien baseras på historisk data

Trinitystudien baseras på historisk avkastning och precis som man ofta läser är ”historisk avkastning ingen garanti för framtida avkastning”. Detta innebär rent krasst att aktiemarknaden kan kollapsa totalt och sluta fungera nästa år eller året efter det – det kan vi inte veta. Historiskt har dock börsen alltid återhämtat sig, även efter större kriser som den Stora Depressionen (1930-talet), Svarta Måndagen (1987), IT-bubblan (2000-2002) och den Globala Finanskrisen (2007-2009). Alla dessa kriser finns med i den uppdaterade versionen av Trinitystudien, vilket innebär att studien till viss del redan bevisar att man generellt klarar sig genom den här typen av kriser med 4%-regeln. Vad som inte är säkert är framtidens avkastning.

Hur hanterar vi detta?

Framtiden är det så klart ingen som kan sia om, så vi måste helt enkelt lita på att aktiemarknaden kommer att fortsätta resa sig, även om det skakar till ordentligt ibland. Skulle det mot förmodan bli en kris så stor att aktiemarknaden aldrig återhämtar sig är ditt sparkapital kanske inte det du oroar dig över mest.

Problem #2: 4%-regeln baseras på data från USA

Trinitystudien och dess resultat baseras på historisk amerikansk börsdata. Aktiefonderna i studien är exempelvis amerikanska indexfonder som följer indexet S&P 500 och handlas i amerikanska dollar. Detta leder i sin tur till två möjliga problem:

- Köper du inte samma produkter som i studien kommer inte studiens resultat vara helt applicerbart på ditt sparande. Svenska indexfonder, globalfonder och andra börshandlade produkter har historiskt haft en helt annan volatilitet och avkastning än de produkterna man använt i studien.

- Köper du samma amerikanska börsprodukter introducerar du istället valutarisk. Valutarisk innebär att du påverkas i högre grad om den amerikanska dollarn blir dyrare eller billigare mot den svenska kronan. Detta beror på att dina investeringar plötsligt handlas i en annan valuta än svenska kronor.

Hur hanterar vi detta?

Vi har hittat några lösningar som skulle kunna hantera detta problem:

- Sprid sparandet. En global indexfond har cirka 60% av sina innehav i USA vilket gör att globalfonden kommer att ha en stor del överlapp. Genom att lägga en del av vårt investerade kapital får vi replikera åtminstone en del av amerikanska börsens utveckling. Här kommer vi dock inte undan valutarisk.

- Öka svensk exponering. Svenska börsen är faktiskt en av få börser som historiskt haft nästan samma avkastning som den amerikanska. Genom att ha en högre exponering mot svenska börsen får vi alltså inte nödvändigtvis sämre historisk avkastning, och vi undviker valutarisk! Om detta fortsätter vara fallet i framtiden kan man såklart inte veta med säkerhet.

- Högre marginal. Väljer vi att sänka 4%-regeln till 3% när vi väl börjar leva på kapitalet minskar risken att pengarna inte räcker. För att komma runt det faktum att vi inte vet hur den svenska börsen står sig mot Trinitystudien kan man därför sänka uttagstakten något, för ökad säkerhet.

Ett annat sätt att hantera detta skulle vara att återskapa Trinitystudien men med svensk historisk börsdata. Kanske visar det sig att man klarar sig minst lika bra med en globalfond som handlas i SEK eller rent av en Sverigefond. Man kanske kan kontakta svenska lärosäten och tipsa om detta som ämne för kandidatuppsatser?

Problem #3: antagandet att pensionen "bara" ska pågå i 30 år

Ett annat problem med Trinitystudien är att den bara räknar med 30 år i pensionstid. Många av oss som strävar efter FIRE kommer vilja vara ekonomiskt oberoende vid 40 eller 50 års ålder (eller tidigare!). I dessa fall kommer pengarna att behöva räcka i minst 40 eller 50 år (kanske till och med 60+ år)!

I Trinitystudien definierade de ett ”lyckat” resultat som att pengarna hade ”levt längre än pensionären”. De menar alltså att det fanns pengar kvar efter 30 år. Hur mycket pengar som fanns kvar var dock inte lika relevant för studien. I de fall då det fanns pengar kvar, men att kvarvarande pengar hade sämre köpkraft än ursprungsvärdet innebär det ju att portföljen inte räcker oändligt länge.

Hur hanterar vi detta?

I de fall i studien då pengarna faktiskt vuxit i köpkraft över 30 år innebär det att man sannolikt aldrig förlorar pengarna. Har de räckt i 30 år och vuxit i värde ökar sannolikheten för att de ska räcka i ytterligare 30 år. Det vi behöver hantera är de fall då pengarna minskade i värde under de första 30 åren.

För att hantera detta finns det några saker man kan göra:

- Förstå sekvensrisk. Genom att förstå sekvensrisk och parera den på ett smart sätt ökar sannolikheten att pengarna räcker i den kritiska början av pensionen. Första målet måste vara att klara av 10 år.

- Var flexibel. I problem #5 nedan går vi igenom att anpassningsbarhet är viktigt för den som vill leva på sitt sparkapital.

- Öka marginalen. För den som vill vara extra trygg kan man öka marginalen genom att ta ut mindre än 4% av kapitalet varje år. Detta ökar såklart sannolikheten att lyckas med strategin, men sänker den potentiella levnadsstandarden.

Problem #4: studien kan inte räkna med resten av din pension

Våra pensioner (garantipension, premiepension och ibland tjänstepension) är ett exempel på varför 4%-regeln faktiskt kan vara för konservativt räknad. I de andra problemen är man rädd att 4% är för aggressivt räknat och att pengarna ska ta slut. Börjar man räkna med våra svenska pensioner inser man att det kanske är tvärtom.

Efter 55 års ålder, när man kan börja ta ut tjänstepensionen, kan man alltså bli mycket mindre beroende av portföljen. Detta gör att man inte behöver ta ut lika mycket ur portföljen hela livet. Kanske kan uttagen ut portföljen minska när man nått pensionsålder?

Hur räknar vi på detta?

Det bästa sättet att hantera detta är att räkna ut våra pensionsnivåer. Detta är såklart unikt för var och en, och kräver därför en (tyvärr ganska komplex) räkneövning. Vi kommer att gå igenom detta mer ingående i ett kommande inlägg som vi kommer att länka till här när inlägget är publicerat.

Problem #5: simuleringarna antar noll anpassningsförmåga

Det sista problemet vi vill lyfta är att precis som många andra simuleringar och räkneövningar så antar 4%-regeln att man följer den slaviskt. Det är klart att en matematisk modell inte kan räkna med flexibilitet utan att det ska bli väldigt krånglig väldigt fort. Detta innebär dock att flexibilitet är en styrka vi kan använda när vi lever på våra tillgångar. Några exempel på denna flexibilitet är:

- Överväg att börja arbeta (heltid eller deltid) för att minska beroendet av portföljens avkastning under en period.

- Minska utgifterna och därmed även uttagen ur portföljen utan att behöva börja arbeta igen.

- Ha ett par års utgifter i buffert utanför börsen som man kan leva på när börsen gått ned. Detta låter oss undvika de värsta tiderna att sälja våra investeringar.

Du kan också läsa mer om denna typ av flexibilitet under avsnittet ”Hantera sekvensrisk”.

Sammanfattning

För dig om inte läst inlägget sammanfattas här de viktigaste punkterna. För dig som läste hela inlägget: bra jobbat! Här kommer de viktigaste punkterna från inlägget:

- 4%-regeln säger att du kan leva på 4% av portföljens ursprungsvärde varje år, justerat för inflation.

- Ta det belopp som motsvarar 4% av portföljens värde år 1 och ta sedan ut samma summa varje år, oavsett om börsen går upp eller ner under året.

- För att justera för inflation kan du öka denna summa med 2% (eller vad KPI är det året) varje år.

- Det finns en del problem med 4%-regeln eftersom studien gjordes för ett antal år sedan och fokuserade på USA. För att korrigera detta lämnar vi förslag på lösningar här.

- Du kan med fördel investera en del av ditt kapital i aktiefonder (indexfonder) och en mindre del i räntefonder. Räntefonderna hjälper till att dra ned risken (svängningarna) i din portfölj.

- Den största faran för den som lever på sin portfölj är vad vi kallar sekvensrisk. Läs mer om det här eller här. Läs mer om hur du kan hantera sekvensrisk här.

- Generellt är 4%-regeln ganska bra att förlita sig på, och har fungerat historiskt, men ingen kan sia om hur framtiden utspelar sig.

Referenser

För den som vill läsa på mer om Trinitystudien och 4%-regeln fann vi ett antal nyttiga resurser på nätet. Flera av rapporterna handlar om 4%-regeln och förtidspension, men alla är inte direkt kopplade till Trinitystudien. Vi rekommenderar även en hel del FIRE-relaterade media på följande sidor: bloggar om FIRE, podcasts om FIRE, samt böcker om FIRE.

Vi fann följande resurser läsvärda och särskilt inflytelserika:

- Wikipedia ”Trinity Study”

- Scott, Sharpe & Watson, ”4 Percent Rule”, Stanford, 2008

- FPA.org: ”Portfolio Success Rates”

- Researchgate.net ”Sustainable Withdrawal Rates From Your Portfolio” (Även kallad Trinitystudien från 1998)

- Bengen, ”Determining Withdrawal Rates Using Historical Data”, 1994

- RetireBy40 ”How to Eliminate Sequence of Returns Risk”

- EarlyRetirementNow ”Sequence of Returns Risk”

- JL Collins ”Stock Series”

- The Simple Path to Wealth – JL Collins (bok)