Var tar pengarna vägen?

Välkommen till den femte veckan i FIRE-utmaningen! I januari hann vi med fyra olika uppdrag; vi har bekantat oss med grunderna i FIRE, funderat på varför ekonomisk frihet är viktigt för just oss, skapat ett automatiskt månadssparande och kartlagt våra bank- och pensionskonton. Till dig som gjort de tidigare uppdragen: bra jobbat!

Den här veckans uppdrag är att undersöka var våra lönepengar tar vägen varje månad. Oroa dig inte, vi ska inte tvinga någon att göra en budget (de funkar inte). Istället ska vi kolla på två olika system för att hantera privatekonomin; utgiftsspårning och antibudget.

Vi utgår från att du har bokat upp en timme den här veckan för att arbeta med uppdraget. Kom tillbaka till det här inlägget när det är dags. Uppdragets innehåll finner du nedan.

Har du missat att anmäla dig till FIRE-utmaningen? Anmäl dig genom att fylla i formuläret så får du uppdragen direkt till din inkorg varje vecka:

Instruktioner för FIRE-utmaningen

- Boka upp en timme i veckan under hela 2021.

- Varje vecka kommer ett nytt uppdrag till din e-postadress.

- Genomför uppdraget i din egen takt, när det passar dig.

- Dela dina erfarenheter på firesverige.se/utmaning.

Utgiftsspårning

Det första systemet vi ska undersöka i veckans utmaning kallar vi för utgiftsspårning. Det handlar om att vi ska börja spåra våra utgifter för att få en bättre överblick över var pengarna tar vägen.

Det finns två sätt att göra detta – automatiskt eller manuellt. Vi förespråkar det manuella sättet, trots att det tar tid och kan kännas tråkigt. Vår erfarenhet är att man kommer närmre siffrorna och får fler insikter om sin privatekonomi när man manuellt går igenom alla månadens (eller veckans) köp.

Manuell utgiftsspårning

För att börja spåra dina utgifter manuellt behöver du bara två saker: din tid och ett redskap att anteckna på. Vi rekommenderar excel eller något liknande verktyg då det efter ett tag blir många rader.

Gör så här:

- Bestäm ett intervall för hur ofta du ska göra detta (månadsvis eller oftare) och sätt av tid i kalendern.

- Gå igenom alla utgifter för perioden och samla dem i ditt excel-kalkylblad. De viktigaste kolumnerna är summa (hur mycket köpet kostade) och vad du köpte. Du kan även lägga till saker som kategori (t.ex. resor, matkostnader).

- Summera periodens utgifter och skapa en separat tabell där du sammanställer vecko- eller månadsvis.

- Analysera utgifterna för perioden. Är det någon utgift som sticker ut eller överraskar?

- När du har gjort det här några gånger kommer du att ha en uppfattning om ungefär hur din ekonomi ser ut och kan, om du vill, skapa en budget med detta som underlag.

Fortsätt sedan spåra dina utgifter varje vecka eller månad. Vi kommer senare i utmaningen att gå igenom hur vi kan tänka när vi ska analysera våra utgifter.

Automatisk utgiftsspårning

Det finns många appar idag, tack vare EU-regler om ”open banking” som gör att vi kan koppla ihop bankkonton, kreditkort och annat till appen och få en överblick över privatekonomin utan att man behöver registrera alla sina köp manuellt. Den mest populära appen för detta var Tink, men i december 2020 lade Tink ned den delen av verksamheten för att istället byta inriktning på företaget.

Det mest populära alternativet verkar vara appen Zlantar som har många av funktionerna som gjort Tinkappen så bra. Det ska även nämnas att många storbanker (åtminstone Swedbank, Danskebank, och SEB vad vi vet) har liknande funktionalitet på sina appar. Där kan man dock bara få upp utgifterna gjorda på den banken, så för den som har ett eller flera kreditkort funkar det mindre bra.

Automatisk utgiftsspårning går till som så att du har en app som samlar in data om alla dina transaktioner. Många appar kan även hjälpa dig med automatisk kategorisering av köp: ett köp på SJ.se kategoriserar den som resekostnad. Med den automatiska approachen behöver du fortfarande göra din egen analys av transaktionsinformationen.

Semi-manuell utgiftsspårning

Det finns även ett sätt att förenkla själva rapporteringen av inköpen utan att helt förlita sig på automatiska lösningar. Det handlar om att skapa ett formulär som man sedan ska fylla i allt eftersom man genomför köpen.

Gör så här:

- Gå in på Google Forms och logga in på ditt Google-konto.

- Skapa ett formulär med fritextfälten ”Vad köpte du?” och ”Vad kostade det?” (du kan även lägga till fler fält såsom kategori om du vill, men håll det så enkelt som möjligt eftersom du ska fylla i formuläret många gånger i månaden).

- Tryck på fliken ”Responses” eller ”Svar” och klicka på den lilla gröna Google Sheets-knappen för att skapa ett nytt Google Sheet som är kopplat till formuläret.

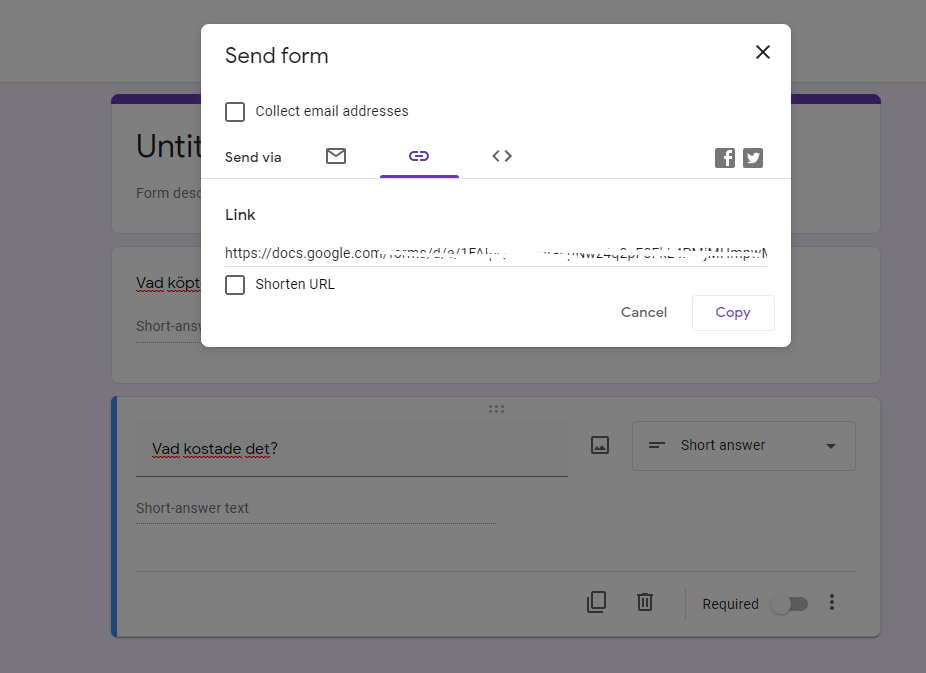

- Klicka på ”Skicka” eller ”Dela” högst upp i högerhörnet och välj länk-knappen. Kopiera och skicka länken till din egen e-postadress.

- Öppna mailet på den enhet som du tänkt fylla i formuläret (förslagsvis din mobiltelefon) och spara antingen formuläret som bokmärke eller direkt på hemskärmen. Läs mer här om hur man sparar en länk på hemskärmen.

- Varje gång du gör ett köp kan du nu öppna upp formuläret på din telefon och fylla i vad du köpte och hur mycket det kostade. Detta skickas direkt in i ditt Google Sheet som du har kopplat formuläret till.

Fastnade du på något steg? Klicka här för att få en mer detaljerad guide på hur du skapar en utgiftsspårning med Google Sheets.

Inte intresserad av att spåra utgifter?

Det finns ett annat system för den som inte är intresserad av att spåra sina utgifter och ha detaljkoll på sin ekonomi som kallas för antibudgeten. Namnet ”antibudget” kommer från bloggaren Paula Pant på Afford Anything, men det är också flera andra som har skrivit om liknande idéer.

Tanken med en antibudget är att det svårt, jobbigt eller omöjligt för vissa personer att hålla sig till en budget. Det kan också upplevas som tråkigt att analysera sina utgifter varje månad för att se hur mycket som gick till kläder respektive mat, och så vidare. Med en antibudget vänder man på ekvationen så att man istället för att fråga sig hur mycket man tänkt spendera på respektive kategori, frågar sig hur mycket man tänkt spara varje månad.

En antibudget går till så här:

- Bestäm hur mycket du ska spara* (som procent av inkomst).

- Skapa en automatisk överföring av detta belopp så att pengarna dras direkt när man får lön (det har vi redan gjort).

- Spendera fritt resten av månaden med de pengar som finns kvar efter att sparandet är omhändertaget.

Eftersom man har tagit hand om sparandet först så kan man spendera precis så mycket man vill av det som är kvar på precis vad man vill. Det spelar alltså ingen roll om det är 1900 kronor på kläder och 3000 kronor på mat eller tvärtom.

* En fråga som brukar dyka upp när man talar om sparkvoter är på vilken nivå man ”borde ligga”. Hur mycket ”borde” jag spara?

Svaret är att det inte finns något rätt eller fel. En sparkvot på 20% av lönen är bättre än de flesta, men kan vara otillräckligt om man vill bli ekonomiskt fri snabbt. För de allra flesta som strävar mot ekonomisk frihet borde 50% sparkvot (av nettolön, dvs efter skatt) vara en nivå att åtminstone sikta på. Läs mer om hur avgörande sparkvoten är för att nå FIRE på Mr. Money Mustaches blogg.

Vad valde du?

Vad tyckte du om den här veckans utmaning? Vilket av systemen valde du att utforska? Dela med dig av dina erfarenheter och synpunkter i kommentarsfältet nedan!